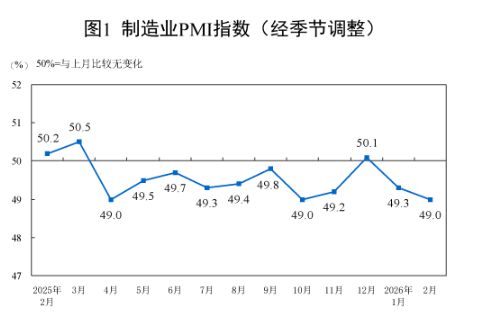

2月底我们官方制造业PMI为49.0%(环比降0.3个百分点)、非制造业PMI为49.5%(环比升0.1个百分点)、综合PMI为49.5%(环比降0.3个百分点),

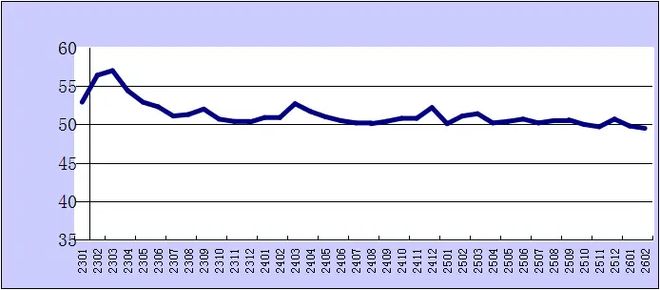

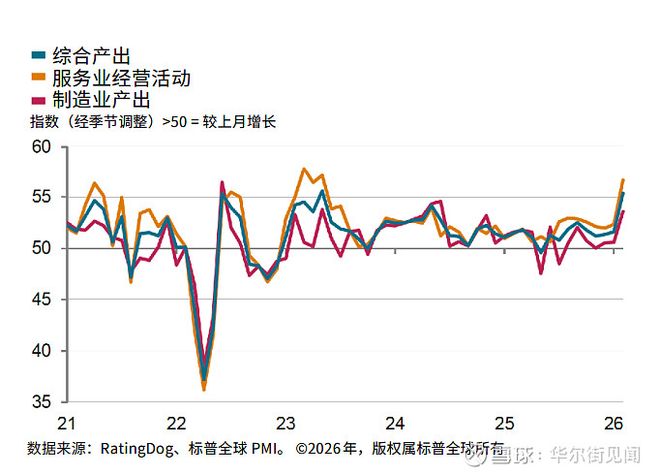

但美国那里给出的我们标普制造业PMI却达52.1(远超预期50.2、前值50.3)、服务业PMI也达到了56.7(持平预期与前值)、RatingDog综合PMI55.4(前值51.6),创33个月新高,指标均处于扩张区间!

在我看来,这种指标的分歧恰好说明我国经济当下正呈现“季节性阶段承压、结构性区域复苏”的态势,中外数据的差异源于统计设计与样本特征,积极因素持续累积,结构性分化仍是目前的核心特征,短期压力不改变长期复苏趋势。

标普的RatingDog数据显示,2月新订单增速创2020年12月以来最快,其中新出口订单创2020年9月以来新高,产出指标达2024年6月以来最强增幅,但原材料需求持续增加,投入价格快速攀升至44个月高点(类似美国ISM-PMI,代表CPI增长趋势、社零或预警),反映出口导向型企业与部分制造业企业订单充足、生产复苏势头良好。

而我们的官方数据显示,2月高技术制造业PMI为51.5%,持续位于扩张区间,明显高于制造业总体水平,其中和AI、半导体相关的政策密集投放行业,诸如计算机通信电子设备等行业产需均保持扩张。另外,我国大型企业PMI升至51.5%,环比上升1.2个百分点,生产经营保持稳定扩张,成为对冲行业下行压力的核心力量,这种结构化趋势正在逐步增强。

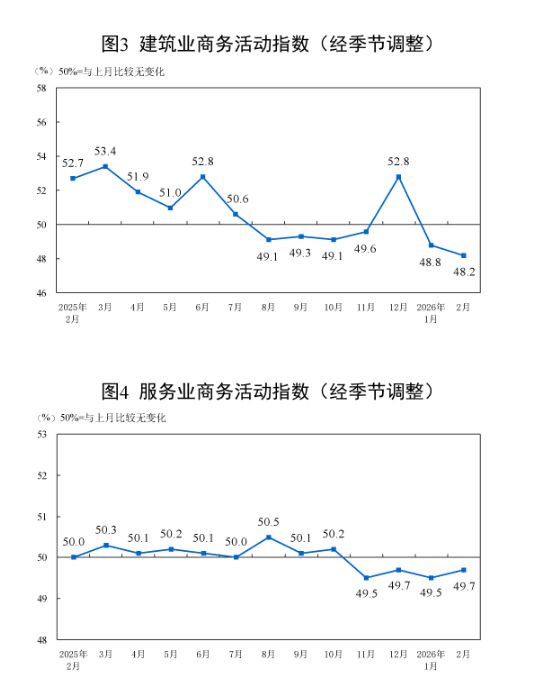

同时,官方非制造业PMI小幅回升,其中服务业商务活动指数升至49.7%,住宿、餐饮、文化体育娱乐等受春节假日效应带动的行业,商务活动指数均位于60.0%以上高位景气区间,零售、航空运输等行业也进入扩张区间,货币金融业商务活动指数连续3个月处于60%以上,对实体经济的支持力度持续增强。

而官方制造业生产经营活动预期指数也升至53.2%,环比上升0.6个百分点,通用设备、铁路船舶航空航天设备等行业预期指数处于高位,服务业业务活动预期指数也高达55.8%,建筑业预期指数重返荣枯线以上,反映企业对春节后市场复苏普遍持乐观态度,为后续生产恢复奠定基础。

官方数据显示,我国中、小型企业PMI分别降至47.5%和44.8%,环比分别下降1.2个和2.6个百分点,受春节假期停工、订单不足等因素影响,景气水平大幅回落。而大型企业与高技术制造业保持扩张,形成“强者恒强”的分化格局,传统行业(纺织服装服饰、汽车、高耗能行业)景气度仍偏低,产需两端均处于收缩区间。

同时,官方制造业生产指数(49.6%)与新订单指数(48.6%)均处于收缩区间,且新订单指数回落幅度小于生产指数,反映部分企业生产恢复节奏快于市场需求,短期可能面临库存积压压力。

不过,标普数据显示需求强劲,但其主要集中在出口导向型企业,国内消费需求对制造业的拉动作用仍需提升。而在非制造业内部,则出现冷热不均现象,服务业景气度回升主要依赖假日消费带动,而资本市场服务、房地产等行业商务活动指数仍低位运行,建筑业受春节假期施工暂停影响,商务活动指数降至48.2%,虽企业预期回升,但短期景气度难以快速反弹,行业复苏节奏滞后于服务业。

不过这里要重点说明的是,数据面目前都属于短期正常波动,并非经济下行信号,后续随着政府投入的提升,3月制造业有望趋稳回升,结构性复苏态势将进一步巩固!

样本差异肯定是主要原因,官方PMI样本覆盖制造业31个行业大类、3200家企业,非制造业43个行业大类、4300家企业,以大中型国企、央企为主,侧重反映宏观经济整体趋势,对基建、重工业敏感度更高

而标普(含RatingDog)PMI样本更多覆盖中小企业、出口导向型制造企业,侧重沿海地区,对市场活力、外需变化反馈更灵敏,二者样本代表性不同导致数据分化明显。

其次,两者的统计口径与侧重点不同,官方PMI采用加权计算方式,以新订单(30%)、生产(25%)等5个分类指数为核心,侧重生产端与宏观整体态势!标普PMI侧重需求端(新订单、出口订单),样本企业自愿参与问卷,二者统计逻辑差异放大了数据差距。此外,官方的季节因素较大,而标普PMI对假期因素的调整更灵,因此数据总是相对较高!

反正,我国经济继续整体呈现“稳中向好、结构优化”的发展态势,无需过度解读短期数据波动!

公众号